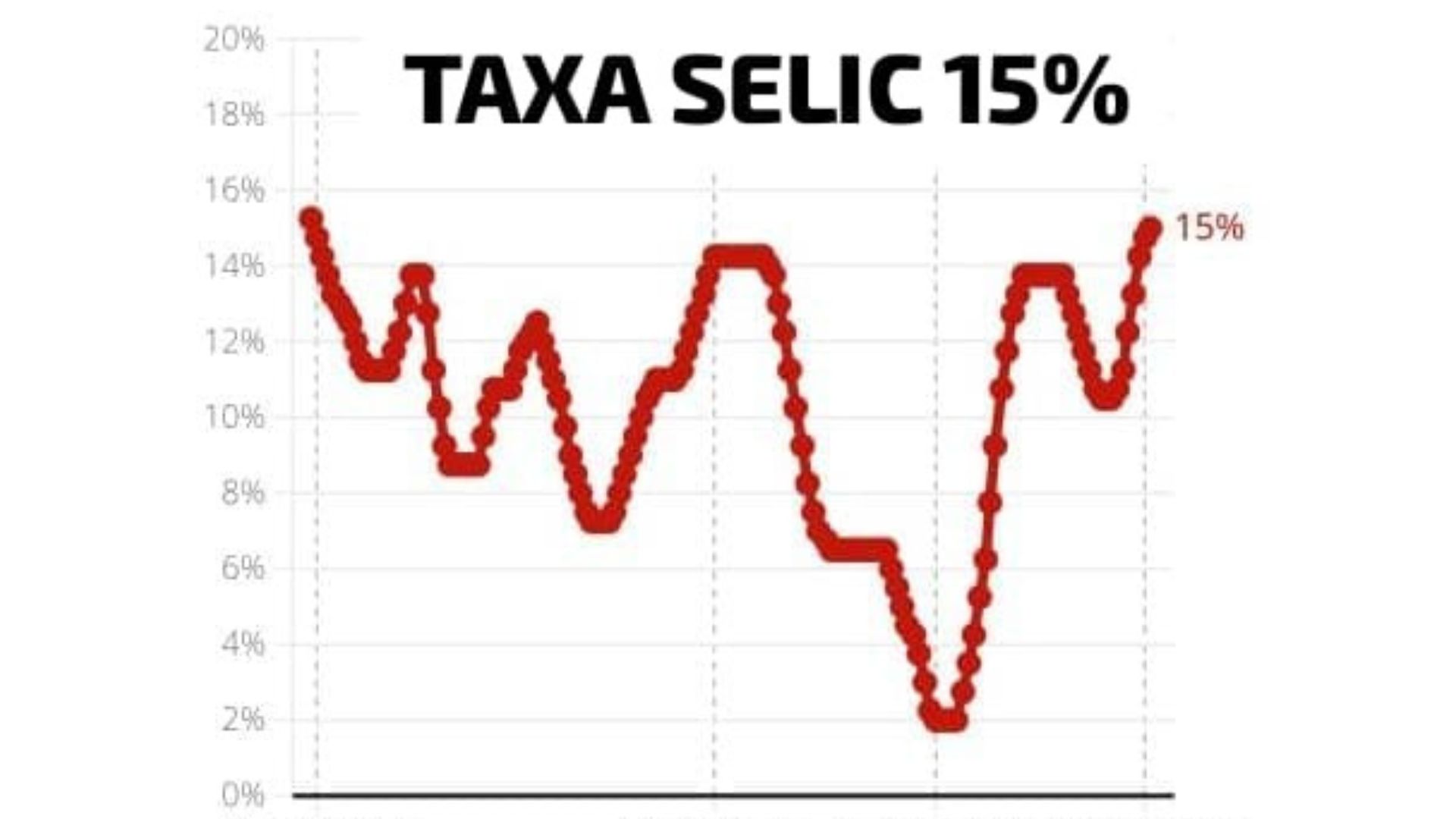

Atenção, brasileiros! O Banco Central (BC) acaba de anunciar uma notícia que mexe diretamente com o seu bolso e seus planos financeiros: a taxa Selic foi elevada para 14,75% ao ano. Parece apenas um número, mas esse é o maior patamar que a nossa taxa básica de juros atinge em quase duas décadas – mais precisamente desde julho de 2006!

O Comitê de Política Monetária (Copom), responsável por essa decisão, subiu os juros em 0,50 ponto percentual. Embora essa alta já fosse, de certa forma, esperada pelo mercado, ela acende um alerta importante sobre o rumo da nossa economia. Mas a grande pergunta é: o que essa Selic nas alturas significa, na prática, para você? Vamos desvendar.

Por Que os Juros Subiram (De Novo)?

Antes de falarmos do impacto no seu dia a dia, é bom entender rapidinho por que o Banco Central tomou essa atitude. Esta foi a sexta vez seguida que o Copom aumentou os juros. O objetivo principal é um velho conhecido: tentar controlar a inflação.

O BC justificou a decisão citando alguns fatores preocupantes:

- As expectativas para a inflação futura continuam altas e “desancoradas” (ou seja, o mercado não confia totalmente que a inflação vai cair para a meta);

- A economia, apesar de tudo, ainda mostra uma certa força, o que pode pressionar os preços;

- O mercado de trabalho também tem exercido pressão inflacionária.

Além disso, o BC sinalizou que o futuro é incerto, não deixando claro se este será o último aumento.

O Impacto da Selic de 14,75% no Seu Bolso: Prepare-se!

Quando a Selic sobe, ela causa um efeito cascata em toda a economia, e você sente isso de várias formas:

1. Crédito Mais Caro e Mais Difícil:

Empréstimos e Financiamentos: Sonha em financiar um carro, a casa própria, ou precisa de um empréstimo pessoal? Prepare-se para juros bem mais salgados. As parcelas ficam maiores e o custo total da dívida dispara.

Cartão de Crédito e Cheque Especial: Essas já são as linhas de crédito mais caras. Com a Selic alta, os juros do rotativo do cartão e do cheque especial tendem a ficar ainda mais proibitivos. O risco de superendividamento aumenta;

2. Fazer Compras Parceladas Pesa Mais:

O famoso “crediário” ou as compras parceladas no cartão podem vir com juros embutidos mais altos, encarecendo produtos e serviços. Aquela “parcelinha que cabe no bolso” pode se tornar uma dor de cabeça.

3. Investimentos: Oportunidades e Cuidados:

• Renda Fixa Mais Atraente (em tese): Para quem investe, a Selic alta pode parecer uma boa notícia para aplicações de renda fixa (como Tesouro Selic, CDBs que pagam perto do CDI, LCIs/LCAs). Esses investimentos tendem a render mais.

• Mas Cuidado! A inflação alta pode corroer parte desses ganhos. Além disso, o cenário de juros elevados também afeta o desempenho de outros investimentos, como ações, pois as empresas podem ter mais dificuldade para crescer.

Desaquecimento da Economia:

Juros altos servem para “esfriar” a economia, diminuindo o consumo e o investimento das empresas. Isso pode, no médio prazo, levar a um crescimento econômico menor e até mesmo impactar o emprego.

A Análise da Órigo: Cautela, Cautela e Mais Cautela!

Diante desse cenário de juros em um patamar tão elevado, aqui na Órigo (ou “nossa análise indica que”) a palavra de ordem é CAUTELA MÁXIMA. O recado do Banco Central é claro: a política monetária está em um nível bastante restritivo e deve permanecer assim por um bom tempo para que a inflação finalmente ceda.

O que isso significa para suas decisões financeiras?

• Evite Novas Dívidas a Todo Custo: Principalmente aquelas com juros altos, como as bancárias. Este não é o momento para se endividar sem extrema necessidade.

• Planeje-se para um Período Prolongado de Juros Altos: Não espere uma queda rápida da Selic.

E o Futuro? O Que Esperar?

O próprio Banco Central admitiu que o cenário é de elevada incerteza. Eles não garantiram que este foi o último aumento dos juros, preferindo manter a “flexibilidade” para agir conforme a necessidade.

Embora haja uma projeção do Copom para uma inflação menor em 2026 (IPCA de 3,6%), o ambiente externo, especialmente as políticas econômicas nos Estados Unidos, continua sendo uma fonte de preocupação e pode trazer mais instabilidade para cá.

Dicas Práticas para Lidar com a Selic nas Alturas:

Os riscos de a inflação continuar nos assombrando são sérios. Portanto, previna-se:

• Mapeie Suas Dívidas: Comece identificando todas as suas dívidas e as taxas de juros de cada uma. Priorize quitar as mais caras;

• Reforce Sua Reserva de Emergência: Ter um dinheiro guardado para imprevistos é ainda mais crucial em momentos de incerteza;

• Repense Grandes Gastos: Adie compras de alto valor que não sejam essenciais e que dependam de financiamento;

• Pesquise Muito Antes de Comprar: Compare preços e, principalmente, as condições de parcelamento;

• Busque Orientação: Se estiver com dificuldades financeiras ou dúvidas sobre investimentos, procure um profissional de confiança;

A alta da Selic para 14,75% não é apenas uma notícia para economistas. Ela tem um impacto real e direto na sua vida financeira. Estar informado e tomar decisões conscientes é o melhor caminho para atravessar este período desafiador com mais segurança.