Nota Explicativa

Taxa Selic de 15% a.a.

Amigos, como sempre, quando há aumento da Selic, faço uma análise sobre as razões, e consequências, do aumento, ou redução, focando, na verdade, na tendência de alta, ou baixa, da taxa referencial de juros no Brasil, porque isso impacta seguramente o ambiente de negócios do país.

Primeiro vamos ver o atual contexto macroeconômico e meta de inflação definida para 2025, e anos seguintes, porque os efeitos do aumento da taxa de juros tem uma precificação futura, e é onde podemos ver a tendência de alta ou baixa acenando para o mercado.

A meta de inflação, segundo o Banco Central do Brasil, é de IPCA 3,0%, com um intervalo tolerável de 1,5% a 4,5%, para baixo e para cima, como já sabemos.

A inflação de maio de 2025, aponta a uma inflação anual de 5,3%, mantendo-se persistente e acima do teto da meta, o que tem ligado o sinal de alerta da economia, porque revela expectativas desancoradas, tanto do relatório Focus, quanto do Copom, indicando que as previsões de inflação para 2025, e 2026, seguem elevadas, em torno de 5,2% e 4,5%, respectivamente.

O que isso significa na prática? As pressões inflacionárias demandam problemas no câmbio (dólar) e no ajuste fiscal, lembrando que apesar dos recordes de arrecadação, ex. 2024, quando o país teve a maior arrecadação da sua história, o governo federal continua gastando mais do que arrecada, gerando um déficit fiscal absurdo que impacta diretamente a dívida e o risco do país, atelada em parte exatamente à taxa de juros referencial.

A demanda robusta e o crescimento econômico de 2,2% projetado para 2025, impulsionado por mercado de trabalho aquecido e consumo ainda firme, não foram pários aos gastos públicos elevados, com forte perspectiva de estímulo fiscal atuando como amortecedor para taxas altas, dificultando o arrefecimento da inflação.

P.s.: Após desvalorização em 2024, o real se valorizou cerca de 13% em 2025; porém, o choque anterior persistiu nos preços das importações.

Como a Selic é a taxa básica influenciando todo o crédito (empréstimos, financiamentos) e a poupança, o efeito da pressão inflacionária é naturalmente contracionista, elevando a Selic para encarecer o crédito, desestimulando o consumo e o investimento, reduzindo pressão por demanda.

Assim, o Banco Central focou acertadamente no controle da inflação, num ambiente de expectativas desancoradas, o que motivou o Copom a tomar a política monetária atual significativamente contracionista e por um período bastante prolongado.

A questão é simples: um governo incompetente e gastador que está quebrando o país e elevando a dívida do país em R$ 1 trilhão, num momento onde poderíamos decolar na economia, de novo, bastando ver os recordes de arrecadação e a taxa de desemprego em baixa.

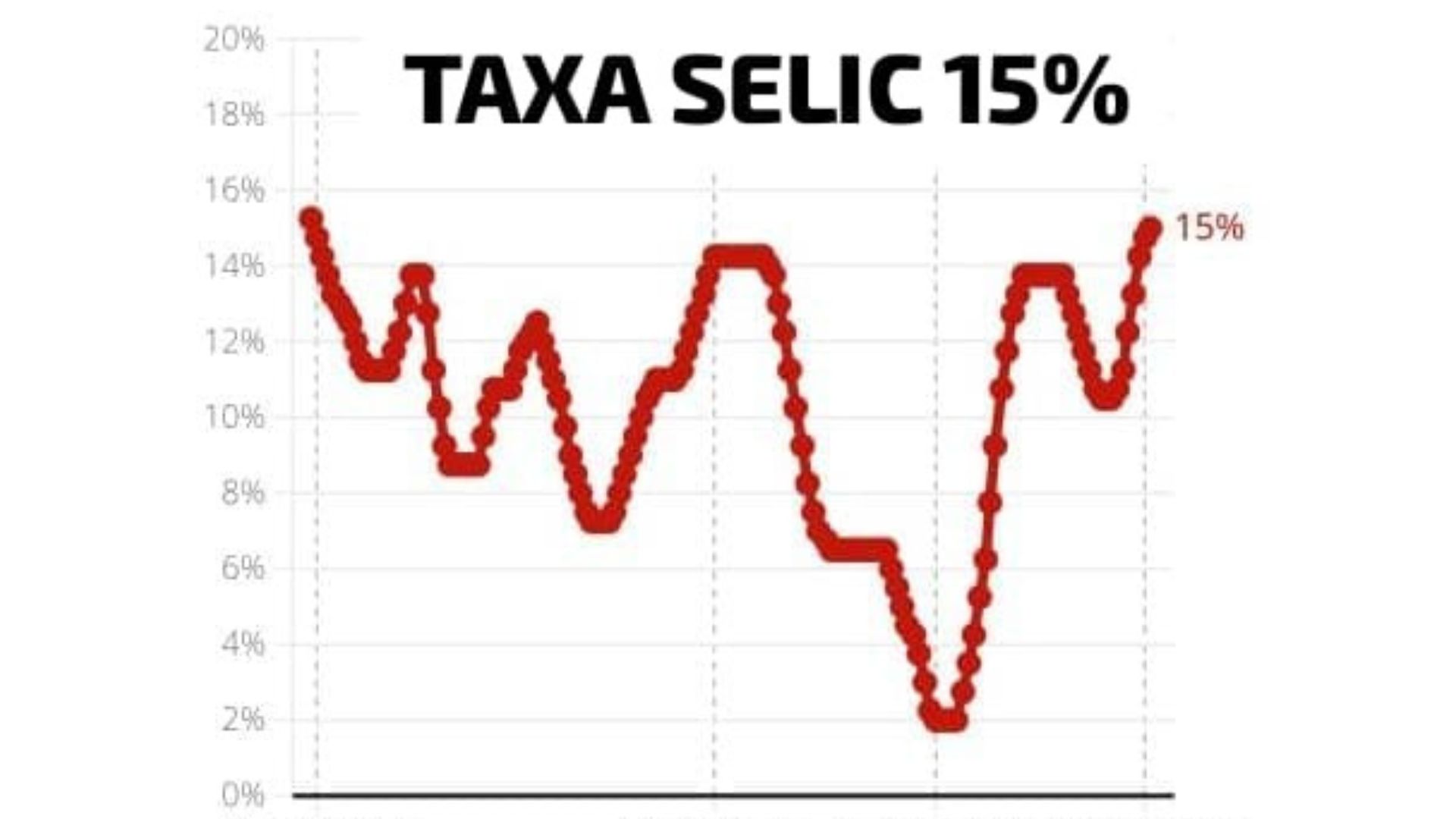

Em setembro de 2024 iniciou-se a escalada da Selic. Em março 2025, a Selic já estava em 14,25%, após três elevações de 100 bps. Em maio, chegou em 14,75%, uma elevação de 50 bps. Agora, em junho, a nova alta de 25 bps para 15%, é a sétima seguida, o maior valor desde meados de 2006, à época da crise política do mensalão, superando a tava de 2013/14, no impedimento de Dilma Rousseff, de 14,75%, tendo como protagonista o mesmo partido, o PT, envolvido em corrupção e déficit brutal nas contas públicas.

Deste modo, resta ao Banco Central corrigir a inflação persistente e expectativas elevados, diante das condições econômicas ainda resistentes, consumo, crédito, mercado de trabalho, etc. Ma há uma sinalização de pausa, devendo o Copom interromper ciclo, mas mantendo a Selic alta por um período bastante prolongado, porque nada se espera de bom do governo atual, exceto mais gastos na tentativa de vencer as eleições de 2026.

O que isso impacta no caixa e no bolso?

Retração econômica, perca de poder de compra e venda e aquisitivo, aumento das desigualdades socioeconômicas, crédito mais caro e escasso, aumento do custo da dívida, pressão inflacionária e aumento do risco Brasil, o que, num português mais simples, significa crise à vista.

E o que podemos fazer para reverter a situação? Sem que o governo pare de gastar, o que gera aumento do PIB, mas também inflação, a elasticidade da demanda ao crédito, com juros elevados, diminuem consumo financiado e investimentos que elevam inflação. Assim, as expectativas racionais/anchoring, aumentam a credibilidade do Banco Central, e reforçam o ancoramento das expectativas, reduzindo inflação futura esperada.

Outro aspecto, o controle eficiente do câmbio, gerando maior retorno com os juros elevados, atraindo capital, valorizando o real e ajudando no controle de preços importados. Isso, em um cenário de expansão fiscal, atua como único instrumento de ajuste, justificando a forte postura monetária, que pode reverter, em parte, o clima de desconfiança do mercado, porque a única solução de verdade é o aumento do investimento com controle das contas do governo federal, nunca esquecendo que o risco de uma desaceleração econômica e menor investimento, faz pressão sobre dívida pública, que já está perto do PIB total.

O que recomendo aos nossos parceiros e sócios?

A elevação da Selic a 15% reflete a combinação de inflação persistente, expectativas elevadas, atividade econômica ainda firme e fragilidade fiscal. É um caixa de pandora, mas tem como passar pela crise iminente ileso e crescendo. Isso mesmo! Tem como ganhar na crise, basta tomar as medidas corretivas e investir quando ninguém está investindo.

Trata-se de uma estratégia disciplinada, mas eficaz, usando o juro real alto para ancorar expectativas, desincentivar consumo via crédito e fazer gestão obsessiva de caixa.

Vou deixar 10 recomendações que estou aplicando na Miranda Negócios (M2) que você pode começar AGORA:

1. Mantenha sua gestão ativa, cada centavo importa, então faça gestão full time, o tempo todo.

2. Comunicação clara entre o time, parceiros e sócios, para evitar volatilidade de expectativas e despesas desnecessárias, pois, de novo, cada centavo importa.

3. Complemente o negócio medidas fiscais que reduzam a incerteza sem elevar os custos, não gastar é ganhar e um bom caixa é o que gasta menos e não o que ganha mais.

4. Monitoramento contínuo de dados por meio de Dashboards, controlando o fluxo de caixa e as informações do mercado em tempo real.

5. Faça parcerias de novos investimentos com players que já estão no mercado produzindo, nunca invista onde você não conhece ou com quem não tem acervo do negócio e feche parcerias com contratos bem elaborados, claros e seguros.

6. Nunca gaste mais do que gera de receita mensal para proteger o fluxo de caixa e gerar com cortes de gasto mais caixa livre para investir em novos negócios, mas nunca para fazer isso, tire recursos do caixa do seu negócio, se não gerar caixa livre, todo o caixa é para fazer seu negócio virar e dá resultado.

7. Use a dívida boa, está alavancado em dívida gera crescimento, porque aumenta a capacidade de investimento, e sem investimento ninguém cresce, contudo, contrair divida deve ter por fundamento a capacidade do negócio em pagar a dívida.

8. Todo recurso de caixa deve está no mercado financeiro e não disponível no caixa, não importa o período, cada centavo importa.

9. Gere renda passiva e tenha múltiplas fontes de renda, mesmo focando no negócio principal, de modo que não gastar, economizar, cortar despesas etc, são fontes de renda, bem como investir em gestão, tecnologia, parcerias, sócios, também são fontes de renda.

10. Evite pagar juros, pedir empréstimos bancários e adquirir passivos, antes do negócio virar, o foco é o negócio, onde semeamos primeiro.